2018年中國鋼鐵行業發展現狀及發展前景分析

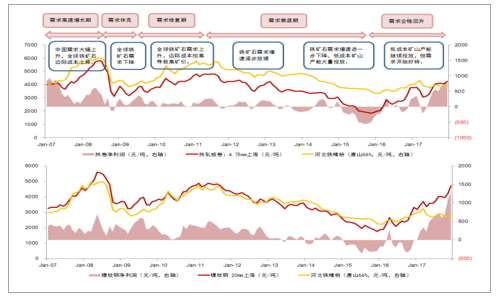

2007-2017 年鋼價、礦價與盈利走勢圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國有色鋼鐵行業深度調研及投資前景分析報告》

鋼企盈利來源的兩種途徑: 鋼鐵行業作為一個典型的成本加成型產業,其盈利的高低和原材料價格沒有必然關系,舉例來看, 2016 年礦價從低點的 40 美金左右反彈至目前逾 70 美金,但同期螺紋鋼噸鋼盈利達到1000 元以上。相反, 2015 年年初以來鐵礦石價格從高位 70 美金跌至近幾年最低的 38 美金,鋼企反而虧損了 200-300 元, 真實世界的檢驗證明了傳統認識并不能解釋行業運行的實質。 我們認為, 由于鋼鐵行業產成品高度同質化,單體冶煉企業盈利取決于本身加工制造成本與行業邊際成本差值。投資標的企業盈利的上升一方面可以通過行業邊際成本上行獲得,另一方面可以通過優化成本,改變成本曲線中的相對位置實現。行業邊際成本上升的方向和速度是行業的產能利用率和成本曲線的形態決定的,而相對位置的變化更多來自于新型技術產生或行業政策的轉折;

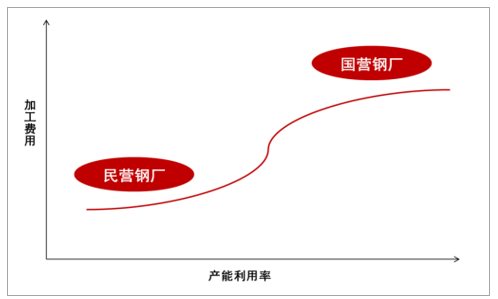

鋼鐵行業是典型的中游加工業

數據來源:公開資料整理

由于大部分鋼鐵上市公司歸屬于國營鋼鐵企業, 在成本控制各方面較民營鋼企處于劣勢, 行業天然的階梯狀冶煉成本結構使得大部分處于高成本區的鋼鐵上市公司的利潤顯現必須滿足開工率接近極限的條件,簡單地來說即全行業產能短缺。 這一點在 00-04 年,以及2009 年四萬億后的 6、 7 月份以及 2017 年去“地條鋼”后等時間段內得到充分體現;

國內鋼鐵階梯狀加工成本結構示意圖

數據來源:公開資料整理

2017 年產能供應處于階段性瓶頸狀態:始于 2016 年四季度的“地條鋼”整治運動將行業去產能攻堅戰推向了高潮,截至 2017 年 6 月底,“地條鋼” 產能已經基本肅清, 全國 27 個省(區、市)取締、關停“地條鋼”生產企業 600 多家,涉及產能約 1.2 億噸,影響在產產量 5000-6000 萬噸。由于“地條鋼” 生產方式較為隱蔽,大量隱性產能的退出導致表內產量快速提升,行業的真實產能利用率已經處于極高狀態。 我們看到,2017 年 5 月份以后雖然噸鋼盈利不斷上升,但行業日均鋼產量數據卻維持在 240 萬噸上下窄幅波動,產量對盈利的感知已經趨于鈍化,這意味著行業供給能力基本已經達到極值狀態,真實產能利用率頂部運行。 以具體實例為證, 2017 年三季度我們看到之前接連虧損的首鋼順義冷軋廠、*ST 重鋼已經扭虧為盈,行業高成本區域鋼企開始盈利意味著行業產能利用率已經處于飽滿狀態;

2017 年去“地條鋼”導致行業供給端階段性短缺

數據來源:公開資料整理

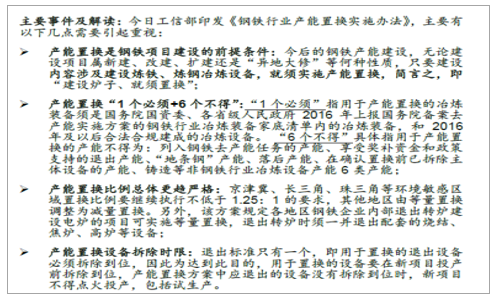

產能置換政策緩解行業產能投放: 在工信部最新印發的鋼鐵行業產能置換實施辦法中,明確規定今后的鋼鐵產能建設,無論建設項目屬新建、改建、擴建還是“異地大修”等何種性質,只要建設內容涉及建設煉鐵、煉鋼冶煉設備,就須實施產能置換。對于京津冀、長三角、珠三角等環境敏感區域置換比例要繼續執行不低于 1.25: 1 的要求,其他地區由等量置換調整為減量置換。就此次頒布的產能置換政策看,更加全面細致的措施以及更嚴格的監督體系將對未來鋼鐵行業產能投放形成一定的抑制, 2018 年行業新增產能或低于市場預期。具體而言,由于絕大多數產能投放是置換而來,這并不影響行業總產能的變化,但考慮到 2017 年供給側改革中去除的部分鋼企原本具有電弧爐生產資質, 加上超高盈利狀態下市場自發追加部分產能, 后續電弧爐建成投放后將形成產能增量,因此 2018 年的新增產能中需重點關注電爐鋼產能投放進度與行政管束之間的角力情況;

2018 年鋼鐵行業產能置換政策要點解讀

數據來源:公開資料整理

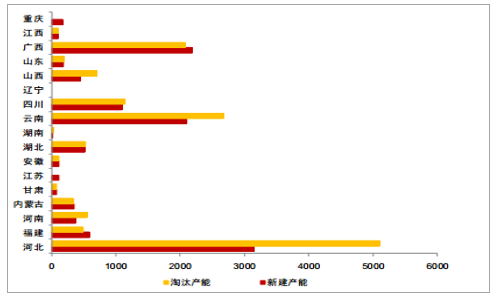

2017 年鋼鐵產能置換區域分布圖(單位:萬噸)

數據來源:公開資料整理

新增產能投放核對:對于鋼鐵這樣一個龐大的國民產業,產能星羅棋布,統計困難重重,無論官方協會或者民間機構均缺乏可信標準口徑數據。因此對于國內黑色金屬冶煉有效產能核定,我們需要通過兩種方式進行統計互相印證,讓結果盡量保持在一定的置信范圍內;自上而下推斷新增產能: 采用自上而下的方式是通過固定資產投資數據進行匡算, 由于行業的高爐-轉爐型產能投資周期一般是兩年左右, 2018 年的產能投放對應著 2016 年的投資, 用這種方式我們得出 2018 年行業長流程產能新增大致區間。需要注意的是,即使是同樣的投資,但由于其對應的新增產能投資比例會有不同,所推導的產能新增大小也將有所差異。2016 年行業固定資產投資雖然環比繼續小幅下行,但考慮到新增產能占比增加,我們預計 2018 年行業新增高爐產能大致 1070 萬噸, 環比 2017 年小幅增加。而由于電弧爐更短的產能建設周期(6-12 個月)特征,我們預計 2017 年行業部分固定資產投資用于新建一批電弧爐短流程產能,當然由于此種測算不確定較大,我們將其寄希望于以下的另一種方法;

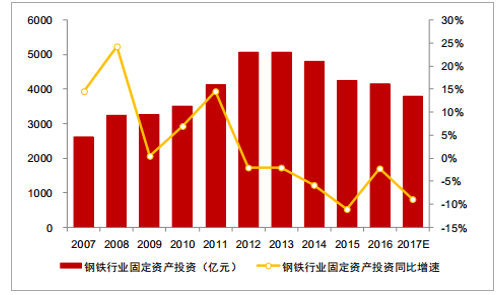

鋼鐵冶煉及壓延固定資產投資及增速

數據來源:公開資料整理

自上而下測算產能增長

|

指標名稱

|

鋼鐵固定資產投資完成額

|

同比增速

|

固定資產投資價格指數

|

實際增速

|

實際固定資產投資額 (以2003年為基數)

|

-

|

噸鋼投資

|

鋼鐵產能增量

|

|

單位

|

億元

|

-

|

億元

|

-

|

元/噸

|

萬噸

|

||

|

2006

|

2285

|

-0.90%

|

101.5

|

-2.40%

|

2087

|

2008

|

3779

|

4969

|

|

2007

|

2617

|

14.50%

|

103.91

|

10.20%

|

2299

|

2009

|

3596

|

5755

|

|

2008

|

3249

|

24.20%

|

108.9

|

14.00%

|

2622

|

2010

|

3925

|

5345

|

|

2009

|

3265

|

0.50%

|

97.6

|

3.00%

|

2700

|

2011

|

4154

|

5200

|

|

2010

|

3494

|

7.00%

|

103.6

|

3.30%

|

2789

|

2012

|

3847

|

5800

|

|

2011

|

4118

|

14.60%

|

106.6

|

7.50%

|

2998

|

2013

|

4198

|

5000

|

|

2012

|

5055

|

-2.00%

|

101.1

|

-3.10%

|

2905

|

2014

|

4288

|

2710

|

|

2013

|

5060

|

-2.10%

|

100.3

|

-2.40%

|

2837

|

2015

|

4221

|

1680

|

|

2014

|

4789

|

-5.90%

|

100.5

|

-6.40%

|

2656

|

2016

|

4290

|

1245

|

|

2015

|

4257

|

-11.00%

|

98.2

|

-9.40%

|

2407

|

2017E

|

4324

|

891

|

|

2016

|

4161

|

-2.20%

|

99.4

|

-1.60%

|

2368

|

2018E

|

4429

|

1070

|

數據來源:公開資料整理

自下而上統計新增產能: 自下而上統計法主要是通過枚舉法,但這對于國內新增產能往往難以窮舉,只能盡量讓所涉及的樣本最大化。我們將 2018 年新增產能詳細列出如下表, 如我們前文所提及的那樣, 2018 年增量除了一部分高爐的投產之外電弧爐產能增量也需要我們重點考慮, 目前可采集到的樣本中高爐產能約 1050 萬噸,電弧爐產能約 1555 萬噸,合計貢獻新增產能約 2600 萬噸;

自下而上統計產能增長

|

分類

|

地區

|

爐容

|

產能(萬噸)

|

進度

|

投產時間

|

|

電爐

|

西北

|

160

|

160

|

擬新建

|

2018

|

|

華南

|

120

|

100

|

擬新建

|

2018

|

|

|

華中

|

125

|

125

|

在建

|

2018

|

|

|

華東

|

610

|

610

|

未投產

|

2018

|

|

|

西南

|

485

|

560

|

未投產

|

2018

|

|

|

高爐

|

首鋼京唐

|

1780

|

400

|

在建

|

2018年底

|

|

唐山全豐

|

1350

|

150

|

在建

|

2018年6月

|

|

|

東海特鋼

|

1250

|

200

|

在建

|

2018年10月

|

|

|

河北敬業

|

1780

|

300

|

在建

|

2018年3月

|

數據來源:公開資料整理

壓縮在產產能仍有額度: 只有帶來行業邊際成本上行的行業產能利用率上升才是有意義的。 市場化的狀態下,產能進入和退出是行業盈利變化導致的結果,不是行業盈利上升的原因。 雖然根據官方口徑, 2016 年鋼鐵行業完成去產能任務多達 6500 萬噸,但當期大部分以之前無效產能為主,這種事后數字上的確認游戲并不是 2016 年鋼鐵行業盈利改善的原因。 但隨著供給側改革不斷推進, 在無效產能被陸續去化之后在產產能的退出比例將不斷增大。2017 年前十個月雖然產能退出總量少于去年,但涉及的在產產能已經達到 2000 萬噸,遠高于 2016 年同期水平。 如果按照2016-2017分別完成產能退出6500萬噸以及5500萬噸進行測算,以 3 年去 1.4 億噸為目標, 雖然 2018 年去產能任務余量僅在 2000 萬噸左右, 但所涉及的在產產能仍不可低估, 我們預計 2018 年可實現淘汰有效產能數量約 1400 萬噸;

鋼鐵行業供給側改革去產能進程推測(萬噸)

{kind=link}

鑄鐵排水管行業動態相關鏈接